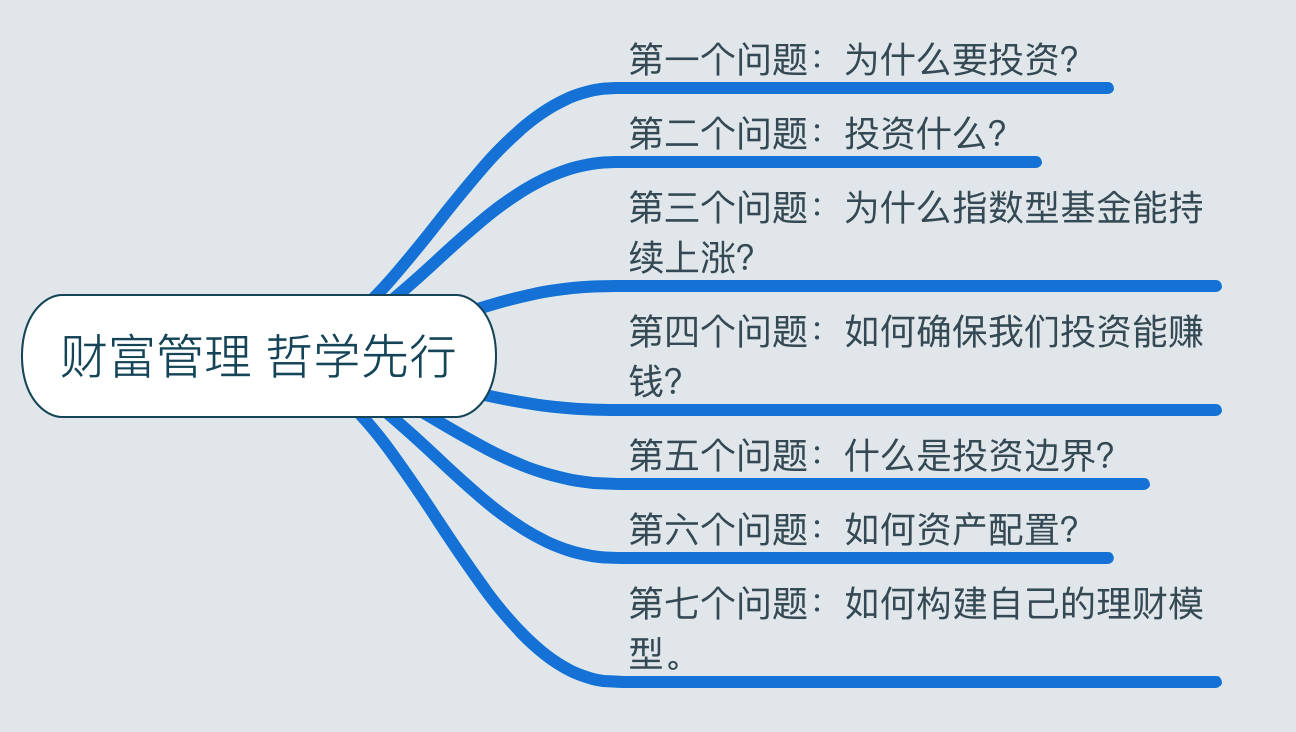

本文结构图

写在前面

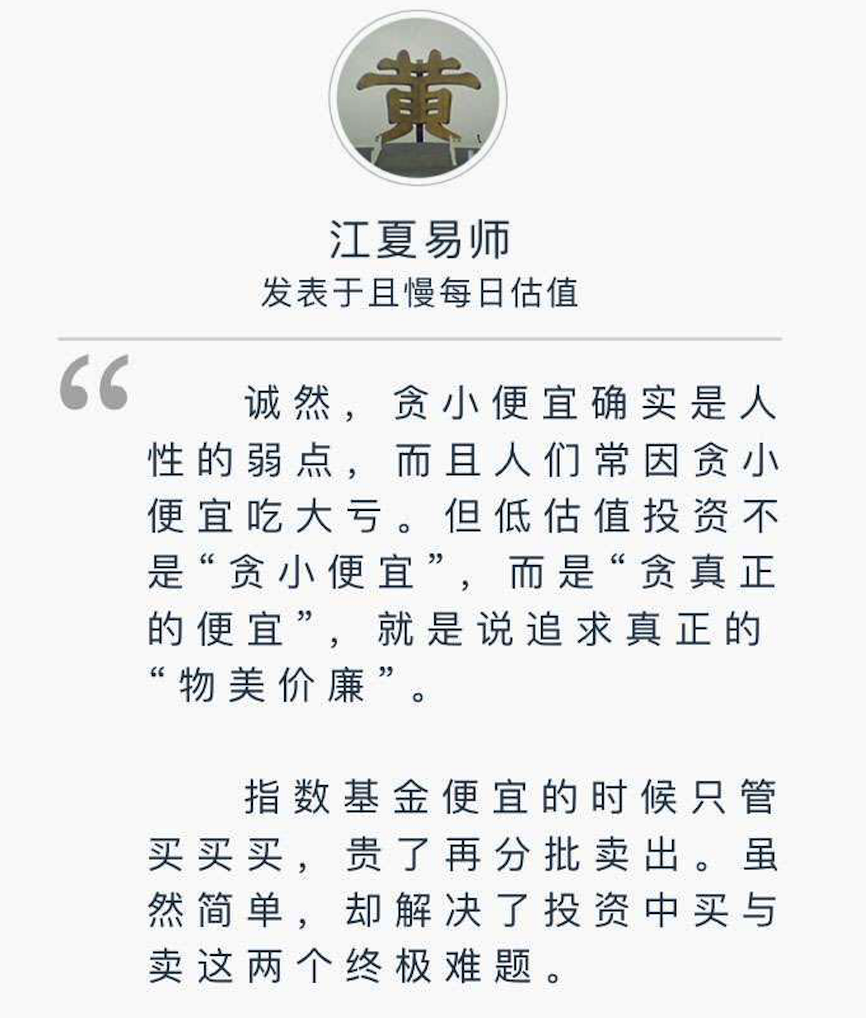

财富管理,哲学先行 ——摘自“孟岩”公众号文章

投资,必然伴随着涨跌。涨固然是喜,而跌,却是试金石,给了我们自我完善最宝贵的时间窗口。

本文旨在总结自己毕业至今三年多,在投资领域的一点点感悟。请读者多多批评指教!

我坚信,一个人关键时刻做出的投资决策,完全由其哲学意识形态决定的。了解自己的哲学意识,我觉得可以从以下问题开始。

第一个问题:为什么要投资?

我觉得可能有以下几个原因:

- 货币增发+通货膨胀,接近10%,甚至更多。

- 与人的生命周期有关。对于大部分人来说,收入与支出的关系是非线性的。一辈子伴随着诸多大的开销,如结婚生子、后代教育、父母养老等,而收入却经常无法覆盖到这些支出。

- 一些中长期计划的需要,比如养老。

- 培养财商的需要。

- 人的局限性。通过劳动赚取的收入是不稳定的。大病、下岗等等,都能使其被迫中止。而钱生钱,没有这些局限性。

……

梳理一下,大部分人投资,除了好奇,更多是出于来自现实的压力。正因为如此,我们投资的目的其实就很简单:为了更好的生活。一切与这个初衷相违背的,都是不允许的!

第二个问题:投资什么?

指数基金。首先,固定类收益类产品如货币基金、债券基金、银行理财产品满足不了年化10%的需求。

其次,炒股对于大部分散户来说是不现实的,一方面是知识层面的匮乏,另一方面是没有时间调研企业。而基金是专业人士理财,是不二选择。

最后,选择指数基金,而非主动型基金。一方面,主动型基金的业绩取决于基金经理的投资能力,然而没有一个基金经理可以在职三四十年,一旦基金经理离职,主动型基金的业绩就难以维持。另一方面,指数型基金具有长生不死、持续上涨的优势,还能规避诸如黑天鹅风险、永久损失的风险、制度风险(老鼠仓)等风险。

正因为如此,巴菲特老爷子也建议大家投资指数型基金。

第三个问题:为什么指数型基金能持续上涨?

因为投资指数基金就是在“赌”国运。一方面,指数基金是以特定的指数为标的指数,并以该指数的成份股为投资对象。就算指数背后的某一家上市公司倒闭了,也会有新的上市公司加入,理论上,指数基金的寿命与政府的寿命等同。

另一方面,国家经济持续高速增长,意味着其背后上市公司的盈利能力不断增强,这也意味着指数基金能持续上涨。

所以说,投资指数基金就是在“赌”国运。

至此,我们明白了,我们应该选择指数基金进行投资。

第四个问题:如何确保我们投资能赚钱?

回答这个问题前,我们需要明确:

- 投资中,什么是不变的?

- 投资中,什么是变化的?

答案很简单,投资中:

- 不变:牛市与熊市都是会到来的,这如同季节更替,不可抗拒。

- 变化:牛熊什么时候来,需要经历多少磨难才能到来,是我们无法预测。

明确了变与不变,”如何确保我们投资能赚钱“这个问题的答案就呼之欲出:在熊市中完成建仓,尽最大努力保全资产不被轻易赎回,坚持到牛市中后期卖出。这便是我们的投资信念!下文都会围绕这个投资信念展开。

这里需要补充下:周易有一个方法论:不易、变易、简易。用我的话说就是:把握不变的,拥抱变化的,最终回归简单质朴。

仔细想想,我们是否经常把投资复杂化:宁可去”预测“明天的走势,也不愿意去相信牛市会来?

明确了投资信念,接下来我们必须了解“投资边界”。

第五个问题:什么是投资边界?

”投资边界“这个名词是我拍脑袋想出来的。之所以这么叫,是因为我看到心理学中有一个名词,叫心理边界。如果跟已有的理论冲突,请以已有理论为准,谢谢。

什么是心理边界?简言之:大部分人痛苦的原因,都来自心理边界不清晰,以至于分不清哪些是自己可以把控的,哪些是自己无法改变的。

日本北海道路边的电线杆上有一些箭头向下的标识,当冬天大雪覆盖路面时,这些向下的箭头给驾车的司机指示出公路的边界,以免司机将车开出安全的边际。蹒跚在投资林海雪原的芸芸众生,我们各自的投资边界警示牌又在哪里?

我觉得我们投资过程中的烦恼来自:我们不知道哪些基金是真正适合自己的,哪些是不适合的,所以心里没底。一旦风吹草动,心里就恐惧。就连行情大好时,也经常引起恐慌。这是我们投资边界模糊导致的!

我们必须找到自己的投资边界!

我觉得,最简单的办法就是问下自己:我真的了解自己持有的基金产品么?我持有的基金的投资策略是怎样的?大跌时,该基金产品能否承受得住压力呢?我有多大的把握能持有它到达牛市中后期?

这些问题并不容易回答。就让我现身说法吧。

声明:我只是且慢的普通用户,因为信任且慢文化,所以耕耘于此。

上面是且慢基金的安心动盈。从基金的介绍中,我们可以看到这个基金大约80%的资金投资债券,大约20%的资金投资指数基金。这是非常传统的股债平衡策略。

持有他之前,我们需要明确他的优缺点。

优点:

- 行情低迷时,债券基金的收益可以覆盖指数基金的亏损,而行情好转时,指数基金的收益又可以提高基金组合的整体收益。

- 债券基金的风险比较小,在基金组合中占据绝对优势,这让整个基金组合的风险也降低了。

缺点:

- 收益不高(相对而言)。

持有安心动盈,我们要有明确的心理预期:

- 不能拿他与其他偏股型基金比短期收益,苹果要跟苹果比,橘子要跟橘子比,这样才有意义。

- 这个基金产品走势平稳,不会大起大落。

- 长期持有,他的年化收益也有10%,其实收益并不低。

最后,小结一下:

“投资边界”,就是深入了解你持有的基金,像交友一样问自己,是否长期交往?只有明确可以一起走到牛市中后期,这样的基金才在你的投资边界内!

如果按这个逻辑,是否意味着高风险的基金我们都不能持有?

不!我们可以通过资产配置来解决这个问题?

第六个问题:如何资产配置?

简言之,就是如何挑选基金产品,让他们成为一个有机的整体。

资产配置将围绕我们的投资信念展开。即坚持持有到牛市中后期

这其实并不容易。我们需要解决两个问题:

- 行情大跌怎么办?

- 亟需用钱怎么办?

这两个问题,本质上,就是我们如何配置不同风险等级的基金产品,让他们可以对冲风险,保护自己的心理底线不被击破。另一方面,亟需用钱的时候,我们能明确知道赎回基金的顺序,不至于自乱阵脚。

要解决这些问题,需要先讲一个周易的故事。(这也呼应了“财富管理,哲学先行”的主题)

- 简言之,周易有64卦,但其实只有三卦。分别是乾卦,代表父卦;坤卦,代表母卦;其余62卦,代表子女卦。周易正如一个大家庭,有父母跟子女。周易这个大家庭经历了了几千年的风风雨雨,来到我们面前。

- 周易成功的秘诀有很多,我认为有一点值得我们借鉴:周易中父母占据了三分之二,可以说父母的意志,即乾坤的意志,就是周易大家庭的意志,是这个意志维系了周易的稳定性。

- 而乾坤,到了孔老夫子那,演变成阴阳。他们是事物的一体两面,互斥也互补,谁都离不开谁。如果用马来比喻,乾就是公马,而坤就是母马。为什么是马,因为古人认为马与龙都有刚健的精神,所以也就有了龙马精神这个成语。

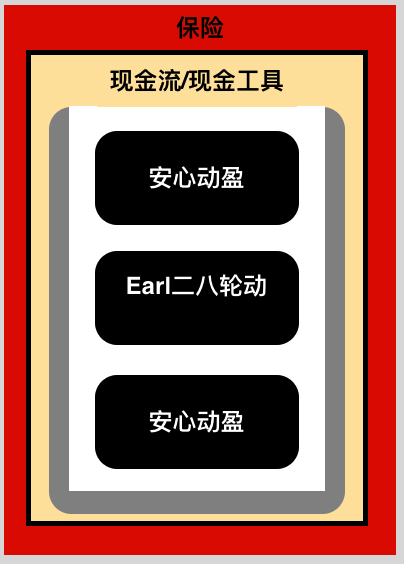

简单介绍完,直截了当地说,我选择的组合是:安心动盈、Earl二八轮动、低估值投资。姑且把这个大组合取名为“坚持到黎明”。

介绍Earl二八轮动跟安心动盈

先解释下Earl二八轮动,这是张翼轸老师的得意之作,感谢张老师。

用我的话来解释二八轮动,可能不够准确,姑且班门弄斧吧。

- 假设股市的走势存在最高点,那么可以简单推导出,最高点左边的股市走势必然是上升趋势,右边是下降趋势。这就衍生了两类投资者,分别是左侧投资者跟右侧投资者。左侧投资者会利用各种技术指标去判断股市是否到达最高点。但因为股市变化莫测,这种判断并不准确,这就有了右侧投资者。他们关心的是,股市的下跌趋势是否形成,如果形成,果断逃离。关于股市最低点,与此类似,不赘述。

- Earl二八轮动的策略是每周五(或每周最后一个交易日)判断最近四周沪深300和中证500指数的涨幅,满仓配置上涨较多的指数。若均下跌,则切换到货币基金躲避风险。

- 这个策略的历史表现,可以从且慢基金中看到,长期来看,若市场依旧存在二八行情且大涨大跌,该策略有望获取较好的回报。

看到这里,可能你就明白了。Earl二八轮动是一个追涨杀跌的”神器“,用户不需要干涉,他自动解决了投资的八个问题:买什么?买多少?怎么买?何时买?卖什么?卖多少?怎么卖?何时卖?用一句话说清楚:满仓买入最近四周沪深300跟中证500涨幅较大者,如果两者都跌,满仓买入货币基金。

与此同时,前面介绍的安心动盈组合,其20%的指数基金部分,也是采用二八轮动。简言之,安心动盈是稳健版的Earl二八轮动。

借助周易来思考:安心动盈便是坤阴,而Earl二八轮动便是乾阳。他们都有一个质朴的逻辑,就是自动追涨杀跌。他们谁都离不开谁:投资者会嫌弃安心动盈收益太低,又会恐惧Earl二八轮动风险太大。但他们结合在一起,就可以弥补彼此的不足。具体是这样的:

- 假设我们在行情大好时各买入100元,安心动盈中大约有20元的指数基金跟80元的债券型基金,Earl二八轮动中有100元的指数基金。此时,指数基金的占比约等于120/200,即约等于60%,同理,债券基金的占比约等于40%。如果你觉得风险太高,或者还可以接受更大一些的风险,你只要调整下买入安心动盈跟Earl二八轮动的比例即可,非常灵活。

- 假设我们在行情大跌时持有,那两者都会转换成货币基金,成功避坑。

- 假设遇到震荡行情,此时二八轮动的优势就不明显了。此时我们还有债券基金的收益,可以对冲一部分的风险。

这里必须再提醒下大家,我们的投资信念:坚定持有到牛市中后期。安心动盈+Earl二八轮动这两个组合的搭配,很大程度上让我们的资产配置富有弹性。让我们的胜算又增加了几分。

介绍低估值投资

看到这,你可能会说,那持有安心动盈+Earl二八轮动就行了。

确实是可以的,但只有父母的家庭是没有生机的,很难坚持。人性是好热闹的,我们要走到牛市中后期,就不能压抑自己的人性,只能疏导。

如何疏导呢?

这得从人性说起。我在且慢中留过言:

人性是把双刃剑,我们经常因为它而受伤,但如果利用得好,它可以转换成非常大的精神力量。

安心动盈+Earl二八轮动虽好,但太单调。我们难免每天都会留意股市的涨跌。遇到行情不好,我们就忍不住要买买买,而低估值投资,就提供了一个比较可靠的机会窗口,让我们买买买。我们上面提到过,投资是为了更好的生活,通过买买买,可以让我们忘却行情大跌带来的短期痛处,这是非常美妙的事情。

关于低估值,我还是需要补充一下:

- 他不是万能的,他只是提高了我们成功的胜算。

- 低估值投资,让我们投资陌生领域时有了买卖的标准。

- 低估值投资让我们更有效地做全球配置。这里需要科普下,投资纳斯达克100、标普500指数,等同于配置了美元资产;投资H股指数、香港中小指数、恒生指数,等同于配置了港币资产;投资德国DAX30指数时,等同于配置了欧元资产。其他国家与地区的指数还会不断开放,全球配置不是梦。感谢时代!

- 低估值投资,也变相帮我们解决了投资八问!用一句话解释就是:便宜的时候买买买,贵的时候分批卖出。

小结

安心动盈+Earl二八轮动,充当着我投资组合中父母的角色,他们沉稳,默默无闻,但让我的组合更加富有确定性。只要持有到牛市中后期,我就能稳稳的赚钱。

低估值投资,充当着我投资组合中子女的角色,他们一样是不可或缺的。他们的存在,让我的组合增加了活力,让我更有动力去坚持。

明白了他们各自代表的使命,我们的投资边界就越发清晰。

这样就够了么?

还不够!我们还需要一个完整的理财模型。

第七个问题:如何构建自己的理财模型。

以我的理财模型为例

第一步,明确投资边界。

假设我们有一个容器

接下来,我们就要选择适合自己的基金产品,放进这个容器中。

这里要注意:

- 权重。还记得周易大家庭么?这个组合中,安心动盈是母,Earl二八轮动是父,他们的权重占了三分之二。具体操作时,我个人把安心动盈的比例调整到二分之一,Earl二八轮动的比例调整为四分之一,低估值投资的比例调整为四分之一。确保父母组合的比例不低于三分之二。

- 为什么如此刻意地强调权重问题?因为我们投资的信念:坚定持有到牛市中后期卖出而不是只看到眼前的收益。只有让确定性更高的父母权重足够高,我们心里才更有底。

- 不要小瞧了安心动盈,如果能坚持持有,他的年化收益也可以有10%,很多投资者的年化收益可能也没10%。

- 是否可以买入其他基金产品?肯定可以。但建议要控制好权重。

接下来,我们要考虑一个问题:如果我们急需用钱,不得已得动用投资账户的钱,该怎么办?

我的做法是:

- 先牺牲母亲,也就是安心动盈,因为他的风险系数低,赎回时账面亏损的可能性不大(母性的伟大)。

- 如果还不够,就牺牲父亲,也就是Earl二八轮动,因为这个组合持有的基金,要么是沪深300,要么是中证500,要么是货币基金,赎回时,我们的心里压力会小很多(低估值投资同时持有的基金比较多,我们就难以判断该赎回谁)。

- 迫不得已,低估值投资部分也要赎回,没关系。我们投资的目的是为了让生活更美好。一辈子那么长,我们还有机会重头再来!

第二步,为我们的投资账户挖护城河

我必须反复强调我们的投资信念,只有这样,才能理解此刻的复杂,其实是为了长远的简单。

我们每天都会遇到各种各样的挑战,很多时候我们身不由己。就连我们只是想让资产平安到达牛市中后期这样朴实的想法,也经常落空。

但办法总比问题多。我们必须挖护城河!

- 我们必须留够3-6个月的生活费当做应急资金。

- 当应急资金不够时,我们可以适当适用现金类工具,比如信用卡、花呗、借呗、京东白条等。

- 保险是让我们把自己承担不起的风险转移出去,我们不能排斥保险,但也别被保险牵着鼻子走。我觉得我们需要的保险有:意外险、重疾险/医疗险、寿险。优先级逐渐降低。如果我们预算不够,也得先购买一份高保额的意外险。

- 保险是转嫁风险,让我们的投资组成多了坚硬的铠甲。

投资是为了生活更美好。

这需要是全家人的共识,如果不被理解接纳,过程也会特别痛苦。这需要长期的努力,慢慢来!

第三步,明确我们要如何执行

以我个人为例。

首先,我毕业那年就已经给自己配置了意外险、医疗险、重疾险、寿险。这是我的第一道护城河。

其次,我预留了3个月的生活费,还有比较充分的现金类工具。这是我的第二道护城河。

第三,我会严格遵守纪律。

第四,我个人的生活习惯做保障:月底最后一天,我会把余额宝、银行卡的钱按比例全部买入到基金产品中。从现金流预支部分生活费。15号发完工资,优先将预支的生活费补回到现金流中。这样子,我每月的收入与支出,就很清晰明了。但了月底,继续把余额宝、银行卡的资金买入基金。循环往复。之所以我能乐在其中,因为我是延迟享受的那类人。

结束语

我们不要试图去跟别人比较短期收益,也不要试图去预测股市走势。

我们要时刻铭记我们的初心:坚定持有到牛市中后期。那到了牛市中后期该怎么办?其实我们的三个组合,都有自动卖出的机制,这个不需要我们操心。

我们只要坚信这个信念,就一定能赚钱,投资的过程对我们来说也就没那么痛苦。我们投资的目的是为了提高生活质量,我们不需要也不用去冒险。

长路漫漫,可能我们会受到很多质疑,关键是要相信自己。或许有一天,你身边的朋友因为投机行为而损失惨重时,你内心会格外宁静。此时,也请帮帮他。

我们要感谢这个时代。是这个时代提供了我们最便利的投资渠道与最丰富的投资产品,我们才能讨论投资。

最后,本文纯粹是个人经验总结,并不构成投资建议。任何时候,我们都要相信自己,遵从内心的声音。